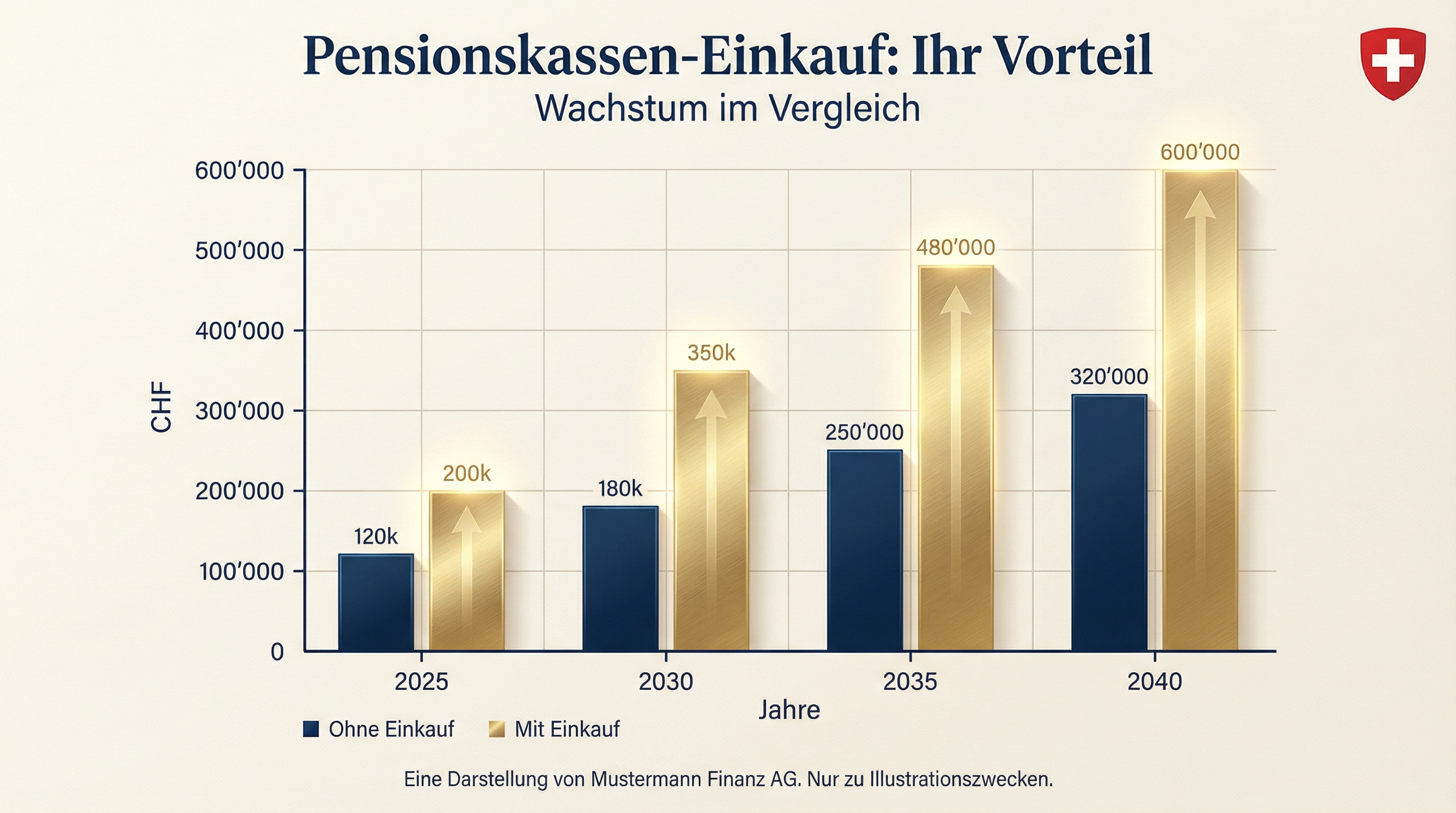

Der Pensionskassen-Einkauf kann das Vorsorgekapital bis zur Pensionierung erheblich steigern.

Der freiwillige Einkauf in die Pensionskasse gehört zu den attraktivsten Steueroptimierungsmöglichkeiten in der Schweiz. Der eingezahlte Betrag wird vollständig vom steuerbaren Einkommen abgezogen – bei grossen Einkäufen kann die Steuerersparnis CHF 10'000 bis über CHF 50'000 betragen. Gleichzeitig verbessern Sie Ihre Rentenleistungen im Alter.

Was ist eine Einkaufslücke?

Jede versicherte Person hat in der Pensionskasse ein sogenanntes Vorsorgekapital (Altersguthaben). Das maximal mögliche Guthaben wird als reglementarisches Altersguthaben bezeichnet. Die Differenz zwischen dem aktuellen und dem maximal möglichen Guthaben ist die Einkaufslücke – und genau diesen Betrag können Sie freiwillig einzahlen.

Einkaufslücken entstehen typischerweise durch:

Steuerersparnis: Konkrete Beispiele

| Einkaufsbetrag | Grenzsteuersatz 25% | Grenzsteuersatz 35% | Grenzsteuersatz 45% |

|---|---|---|---|

| CHF 10'000 | CHF 2'500 | CHF 3'500 | CHF 4'500 |

| CHF 50'000 | CHF 12'500 | CHF 17'500 | CHF 22'500 |

| CHF 100'000 | CHF 25'000 | CHF 35'000 | CHF 45'000 |

| CHF 200'000 | CHF 50'000 | CHF 70'000 | CHF 90'000 |

Wann lohnt sich der Einkauf besonders?

Hohe Einkommensjahre

Nutzen Sie Einkäufe gezielt in Jahren mit ausserordentlich hohem Einkommen (Bonus, Erbschaft, Liegenschaftsverkauf).

Kurz vor Pensionierung

In den letzten 5–10 Jahren vor der Pensionierung sind Einkäufe besonders attraktiv – kurze Bindungsdauer, hohe Steuerersparnis.

Nach WEF-Rückzahlung

Wer einen WEF-Vorbezug zurückgezahlt hat, kann anschliessend wieder einzahlen und die Steuerersparnis doppelt nutzen.

Wichtige Einschränkungen beachten

3-Jahres-Sperrfrist: Nach einem Einkauf darf das Kapital frühestens nach 3 Jahren als Kapital bezogen werden. Wer kurz nach dem Einkauf in Rente geht und das Kapital beziehen möchte, muss dies beachten. Die Sperrfrist gilt nicht für den Rentenbezug.

Rente oder Kapital? Die Auszahlungsentscheidung

Bei der Pensionierung können Sie zwischen Rente, Kapital oder einer Kombination wählen. Diese Entscheidung ist unwiderruflich und hat weitreichende steuerliche und finanzielle Konsequenzen:

Rente

- Lebenslange Sicherheit

- Planbarkeit

- Hinterbliebenenrente

- Steuerpflichtig als Einkommen

Kapital

- Flexibilität und Kontrolle

- Günstige Einmalbesteuerung

- Vererbbar

- Anlagerisiko trägt man selbst

Optimale Strategie: Gestaffelte Einkäufe

Einkaufslücke ermitteln

Fordern Sie den aktuellen Pensionskassenausweis an und berechnen Sie die maximale Einkaufssumme.

Auf mehrere Jahre verteilen

Verteilen Sie grosse Einkäufe auf mehrere Jahre, um die Steuerprogression optimal zu brechen.

Koordination mit Säule 3a

Kombinieren Sie PK-Einkäufe mit Säule-3a-Einzahlungen für maximale Steuerersparnis.

Auszahlungsstrategie planen

Planen Sie frühzeitig, ob Sie Rente, Kapital oder eine Kombination beziehen wollen.

Pensionskassen-Optimierung mit Experten

Walter Brunner analysiert Ihre Pensionskassensituation und erstellt eine massgeschneiderte Einkaufsstrategie – für maximale Steuerersparnis und optimale Altersvorsorge.

Kostenloses Beratungsgespräch